Unges økonomi: – Vi lærer diktanalyse, men vi lærer ikke hvordan man betaler ned et lån

Hva vil unge spørre økonomiprofessorer om? Vi tar saken.

Lenge har unges største bekymring vært klimakrisen.

Men en undersøkelse fra 2022 viser at en ny bekymring topper listen, nemlig økonomi.

Unge mellom 15 og 25 år er mest bekymret for økende priser, og på andreplass finner vi krig og uro i verden.

Klimaet har falt ned til en tredjeplass, skrev NRK i fjor.

Vi satte oss ned med noen elever fra Edvard Munch videregående skole for å høre hva de lurte på om økonomi.

– Vi lærer diktanalyse, men vi lærer ikke hvordan man betaler ned et lån. Jeg kommer sikkert aldri til å bruke diktanalyse igjen, men jeg kommer til å ta et lån, sier Stephanie Torres Høier som er elev ved Edvard Munch videregående skole.

Forskerne svarer

Vi kontakter tre forskere for å svare på ungdommenes spørsmål.

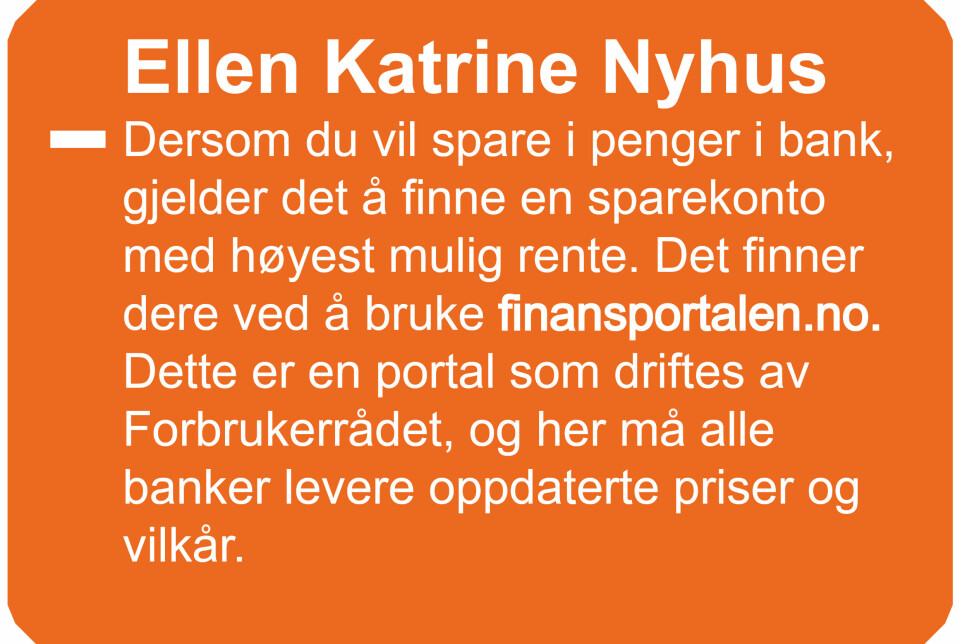

Ellen Katrine Nyhus er professor ved Universitetet i Agder og har forsket på privatøkonomi.

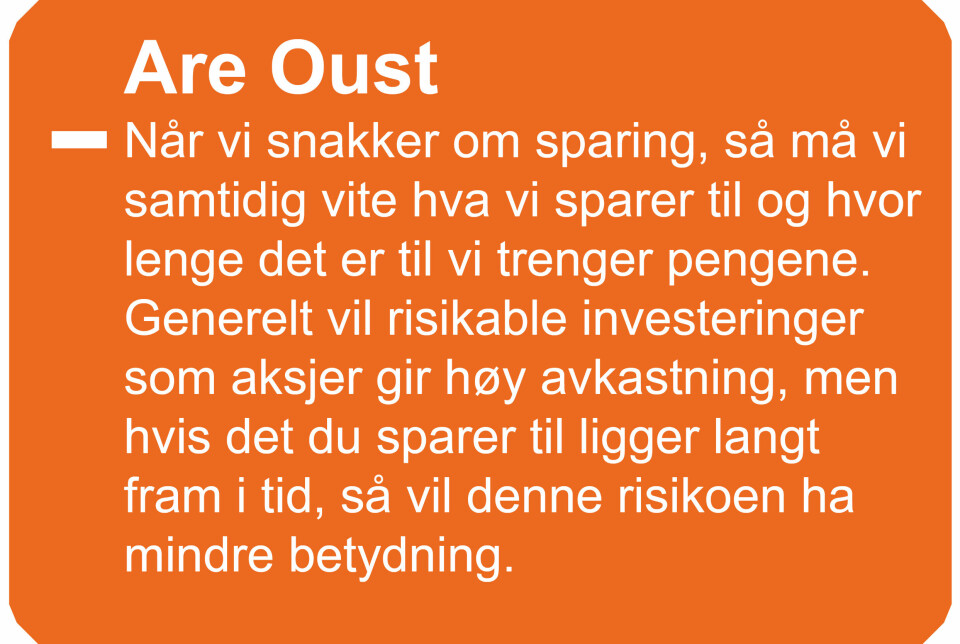

Are Oust er professor ved NTNU Handelshøyskolen. Forskningen hans har handlet mye om boligmarkedet i Norge. Han leder også podkasten Personlig Økonomi.

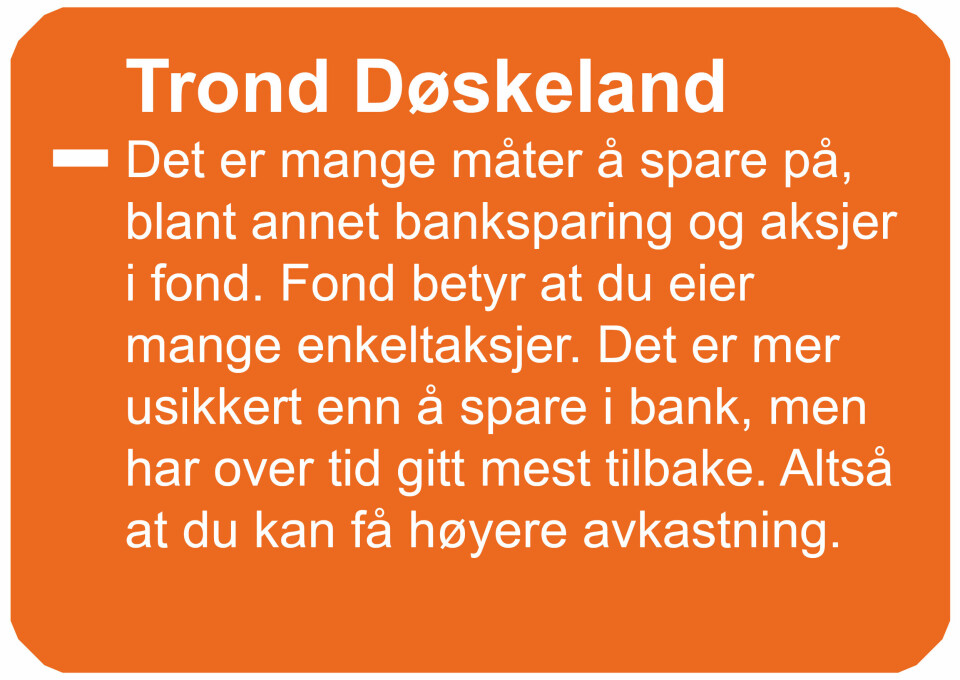

Trond Døskeland er professor ved Norges Handelshøyskole og har skrevet boka Personlig finans.

– Hvor er det best å spare?

– Bør jeg spare i aksjer?

– Det kan være lærerikt å investere i aksjer, for du kan lære mye om næringsliv og økonomiske sammenhenger dersom du vil holde på med det. Men det er også relativt høy risiko knyttet til å spare i aksjer, så dette bør gjøres av de som har kunnskap om aksjemarkedet og tid til å følge med, sier Ellen Katrine Nyhus.

– Du bør heller ikke kjøpe aksjer for penger du ikke har råd til å tape. Dersom du vil investere i aksjer, er det lurt å kjøpe mange ulike aksjer for å spre risikoen for tap. Det er mindre risiko forbundet med å kjøpe aksjefond, for disse er sammensatt av flere aksjer.

– Er det like gunstig for oss å komme oss inn på boligmarkedet som det var for foreldrene våre?

– Man skal være forsiktig med å spå om fremtiden, men jeg mener nei! De siste 50 årene har vi i Norge vært heldige. Vi har funnet olje som vi har solgt dyrt til utlandet. Dette har gjort at hele økonomien har gått godt. Noen sier at vi har vunnet i Lotto, sier Døskeland.

– Denne gevinsten har blant annet blitt brukt til bolig. Når mange er villige til å kjøpe boliger, går prisene opp. Derfor er bolig i dag dyrere enn det de var for foreldrene våre. De som har eid bolig i denne perioden, har tjent bra. Boligen stiger i pris og lånet er det samme. Da får du en gevinst. Jeg tror ikke Norge vinner i Lotto en gang til og dermed får vi ikke en like god periode de neste 50 årene.

Ikke så lett å spare til bolig

– Hvordan kan jeg best spare til bolig?

– BSU er en gunstig spareform så lenge du tjener nok til å utnytte deg av skattefradraget og er sikker på at du ikke har bruk for pengene før du skal kjøpe bolig. For mange elever på videregående skole kan det ofte være for tidlig å spare i BSU, men det kommer an på økonomien til den enkelte, sier Are Oust

Boligsparing for ungdom (BSU) er en måte å spare penger på som tilbys av de fleste banker i Norge. Med BSU får du en egen konto i en bank hvor pengene som settes inn gjør at du betaler mindre skatt.

– Hvorfor er det så vanskelig for unge å komme seg inn på boligmarkedet?

– Hvis du som ung skal inn på dette markedet, så må du betale mye. Det er to hovedkriterier bankene bruker for at man skal få lån til bolig: Det første er at du har spart opp til 15 prosent av verdien på bolig man skal kjøpe. Det kalles egenkapitalen. Det andre er at lånet ikke skal være mer enn fem ganger inntekten din, sier Trond Døskeland.

– Bankene har lov å gjøre noen unntak fra disse reglene, men da tar man selv ganske store sjanser, for eksempel ved rentestigning. Så det er ikke lett for en ungdom som ikke har egenkapital å kjøpe bolig! Derfor er det lurt å spare tidlig.

Are Oust sier at det er vanskelig å komme inn på boligmarkedet fordi boliger har blitt så dyre sammenlignet med hvor mye vi tjener.

– De høye boligprisene handler også om at vi som samfunn ikke har prioritert å bygge nok boliger til å få lavere boligpriser, sier Oust.

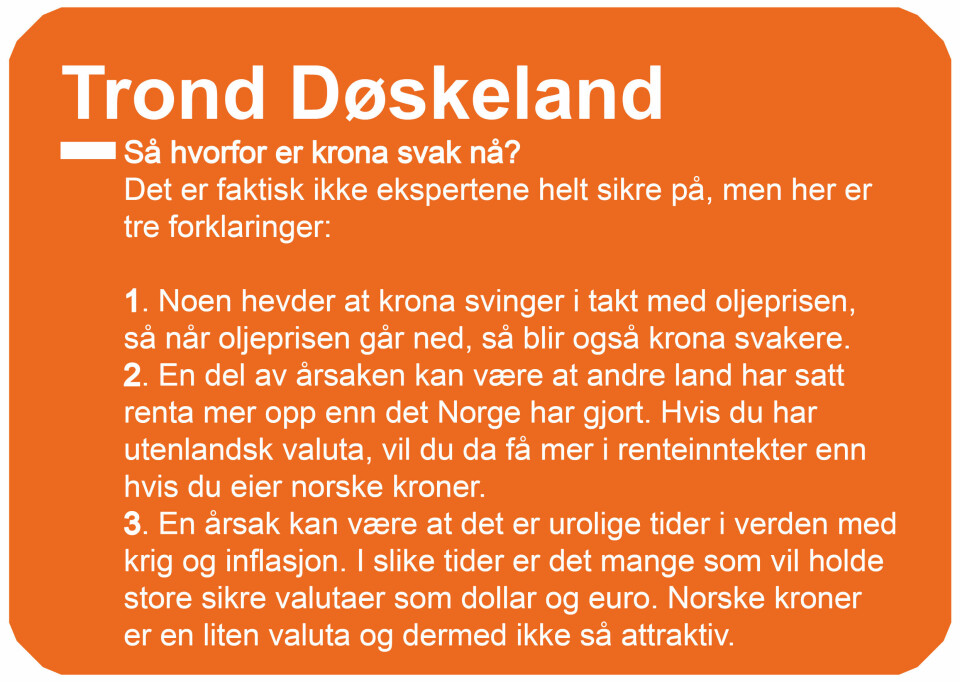

– Hvorfor er krona svak?

– Hvorfor er alt så dyrt?

– Når alt blir dyrere, altså at prisene stiger, så sier man på økonomispråket at vi har inflasjon. Man får mindre for like mye penger. Det er flere årsaker til at det skjer. Vi er ikke helt sikre på hvorfor det skjer, men vi mener det henger sammen med både korona og krigen i Ukraina, sier Døskeland.

– Hvor tidlig må jeg begynne å tenke på pensjon?

– Ikke enda! Som man kan tenke seg så er det veldig langt frem. Pensjon trenger man når man er godt opp i 60-årene. Når du kommer i fast jobb, er det lurt å tenke på at du får gode pensjonsordninger på jobben. Egen sparing til pensjon kan du gjerne vente med til du er i alle fall 40 år.

– Investering i utdanning og bolig er også en form for pensjonssparing. En god utdanning gir avkastning i form av spennende og god jobb som igjen legger grunnlaget for en god pensjon, sier Døskeland.

– Hvorfor skal jeg investere?

– Som ung bør du investere i deg selv. Invester tid og ressurser i å studere og bli god til noe. Da får du lettere en jobb du vil like og et bedre og mer spennende liv. Du utvikler deg mer som menneske og ofte lønner det seg også økonomisk, særlig om utdanningen din medfører at du kan stå lenger i jobb, sier Are Oust.

Til slutt legger Oust til en liten kommentar til elevene ved Edvard Munch videregående.

– Ellers var det ingen spørsmål om forbrukslån og kredittkortgjeld. Det beste personøkonomiske rådet en kan gi til unge er ofte, unngå forbrukslån og kredittkortgjeld.